Pricing – Preisfindung, Preisstrategie und Preisdurchsetzung im Industriegeschäft

Es ist schwierig genug, über Vertriebsmaßnahmen die Profitabilität zu erhöhen. Neben Wachstum und Selektion/Fokus sind realisierte Preiserhöhungen sofort ergebniswirksam. So können Sie durch eine 3%ige Preiserhöhung leicht 30% Ergebnisverbesserung erzielen. Dennoch haben im Industriegeschäft nur wenige Unternehmen die Voraussetzungen geschaffen, um Pricing professionell und erfolgreich zu betreiben.

Lesen Sie im Folgenden, was Sie besser machen können, um Ihr Pricing zu optimieren – in der Preisfindung und Preisdurchsetzung – und wie wir von Best Practice Sales Sie unterstützen können.

Düsseldorf, Frühjahr 2021

Wenn wir über «Pricing / Preisfindung im Industriegeschäft» sprechen, dann meinen wir damit nicht das z.B. im Reisegeschäft übliche «Yield Management», bei dem die Preise für Übernachtungen und Flüge in Abhängigkeit vom aktuellen Buchungsstand, der Nachfrage und der Zahlungsbereitschaft der Kunden automatisiert angepasst werden. Nachfrage mit der höchsten Zahlungsbereitschaft wird mit der höchsten Priorität bedient, um den Gesamtumsatz zu maximieren. Wir meinen auch nicht das im eCommerce übliche «Dynamic Pricing», bei dem je nach Wohnort, Verweildauer oder verwendetem Endgerät Preise angepasst werden – automatisiert und Algorithmus-gesteuert.

Wir meinen vielmehr das im Industriegeschäft übliche Vorgehen: Ausschreibungen / RFQs / RFPs [RFP / RFQ = Request for Proposal oder Request for Quotation = formalisierte Anfrage oder Ausschreibung], Anfragen, Kataloggeschäft, Auktionen, Nachbestellungen, Verhandlungen, Nachträge … mit einer überschaubaren Anzahl Kunden. Darauf liegt unser Fokus im Folgenden … und vermutlich auch Ihrer. Zudem haben wir auf Kunden und auf der eigenen Seite unterschiedliche Informationsebenen: nicht jeder bei Ihnen und auf Kundenseite kennt alle Konditionen und Verhandlungsergebnisse.

Wenn wir über Pricing sprechen, dann meinen wir damit Listen- und Katalogpreise, individuelle Angebotspreise, Rabatte und Konditionen «on-invoice» [damit sind Rabatte und Nachlässe gemeint, die auf der Rechnung ersichtliche sind] sowie Rabatte, Boni und sonstige Konditionen «off-invoice» [solche Nachlässe und Zahlungsbedingungen, die nicht auf der Rechnung stehen, somit nicht für den Rechnungsempfänger sondern nur für das Einkaufsmanagement ersichtlich sind].

Sieben Elemente des Pricing-Prozesses

Der Begriff Pricing / Preisfindung umfasst aus unserer Sicht sieben unterschiedliche, jedoch zusammenhängende Elemente im Rahmen der Preisfindung und Preisdurchsetzung im Industriegeschäft.

1. Strategische Ausrichtung und Preisstrategie

An erster Stelle steht die Preisstrategie. Sie ist ein Element oder Teilaspekt der Vertriebs-, Marketing- und Unternehmensstrategie: Wie wollen Sie sich preislich im Markt positionieren, wie können Sie sich von Ihren Wettbewerbern absetzen, wie sollen Ihre Kunden ihr Unternehmen sehen: als Billiganbieter, als Spezialist / Nischenanbieter, als kundenspezifischer Entwickler, mit transparenten oder mit nicht / weniger transparenten Preisen? Wer sind Ihre Hauptwettbewerber? Wollen Sie Ihre Preise nach Segmenten differenzieren oder haben Sie allgemeingültige Preise für alle? Setzen Sie «Value-based Pricing», «Cost-plus Pricing», «Competitive Pricing», «Skimming» oder eine Mischung daraus ein?

2. Strategieumsetzung – Verhandlungsmacht

Je mehr Sie sich vom Wettbewerb positiv abheben, desto stärker ist Ihre Durchsetzungsfähigkeit in Preisverhandlungen. Dazu zählen in erster Linie Produkteigenschaften, aber auch Konditionen, die Art und Qualität der Zusammenarbeit und Vertriebswege (einschließlich Digitalisierung), Marketing, Prozesssicherheit, Referenzen und rechtlich geschützte Eigenschaften. Vergleichbarkeit minimiert Verhandlungsmacht – irgendjemand wird immer billiger sein, zu Ihrem Nachteil.

3. Kunden-unabhängige Preissetzung für Ihre Angebote

In vielen Fällen gibt es für Teile Ihres Angebots transparente Standard-, Listen- oder Katalogpreise, für komplette Angebote oder Angebotsbausteine. Ihr Kunde nutzt sie für seine Bestellungen auf Basis eines Katalogs, einer Preisliste oder per eCommerce. Sie werden Sie in der Regel für jedes Angebot oder für Angebotsgruppen festlegen und nicht nach Kundensegmenten differenzieren. Sie berücksichtigen die Markt- und Wettbewerbssituation für einzelne Angebotsgruppen und den Wert, den sie für die Mehrzahl der Kunden haben, die Value Proposition [die Value Proposition oder das Nutzenversprechen beschreibt, welchen Nutzen Sie Ihren Kunden mit einem bestimmten Produkt / Leistung versprechen und welchen Nutzen Ihre Kunden erwarten]. Sie können Mengen-, Supply Chain- und Konditionenelemente enthalten.

4. Angebots-Pricing

Auf Basis einer konkreten Kundenanfrage oder Ausschreibung ermitteln Sie den Angebotspreis sowie den Mindestpreis für spätere Angebotsverhandlungen. Dies können Sie auf Basis der Selbstkosten [Vollkosten oder Grenzkosten] mit einem Gewinnaufschlag («Cost-plus Pricing»), des (angenommenen oder tatsächlichen) Wertes für den Kunden («Value-based Pricing») oder eines marktüblichen Vergleichspreises («Competitive Pricing») geschehen. Sie können dem Kunden ein günstiges Basisangebot mit Aufpreisen für Zusatzleistungen vorschlagen oder – umgekehrt – ein «Platin-Angebot» mit der Möglichkeit, nicht benötigte Leistungen zu entfernen, wobei letzteres erwiesenermaßen zu höheren Preisen führt.

5. Verhandlungen

In seltenen Fällen bestellt Ihr Kunde unmittelbar auf Basis Ihres Angebots. Schriftliche oder mündliche Angebotsverhandlungen müssen sicherstellen, dass Sie den Auftrag erhalten und zugleich der erwünschte und benötigte Mindestpreis nicht unterschritten wird. Innerhalb der Verhandlungen kann es beiderseits geldwerte Zugeständnisse im Leistungsumfang, bei Preisen und Konditionen geben.

6. Nachtragsmanagement – aktiv und passiv

Beim aktiven Nachtragsmanagement verlangen Sie vom Kunden zusätzliche Zahlungen für ursprünglich nicht angefragte und auch nicht angebotene, jedoch für den Endzweck letztlich benötigte Zusatzleistungen. Diese Zusatzleistungen können Ihnen von vorne herein bekannt gewesen sein oder erst im Laufe der Leistungserstellung sichtbar werden. Passives Nachtragsmanagement ist im Gegenteil der Umgang mit Zusatzforderungen – Nachleistungen oder Preisnachlässe – seitens Ihrer Kunden aufgrund behaupteter Minderleistung.

7. Festlegung der Geschäftsbedingungen

Siebtes Element Ihres Pricing-Prozesses ist die Festlegung der Geschäftsbedingungen: Zahlungsbedingungen, Garantieklauseln, IPR-Regelungen [IPR = Intellectual Property Rights wie Lizenzen oder Patente], Exportregelungen, Fristen oder Methoden der Streitbeilegung. Sie können einen erheblichen – oft unterschätzten – Wert ausmachen und erheblichen Einfluss auf das Nachtragsmanagement haben.

Acht Erfolgsfaktoren im Pricing

Idealerweise erfüllen Sie in Ihrem Unternehmen die folgenden acht Erfolgsfaktoren für ein optimales Pricing, für Preisfindung und Preisdurchsetzung im Industriegeschäft.

1. Top-Management Engagement

Pricing muss ein wesentliches Thema Ihres Top-Managements und Ihrer Vertriebsleitung sein; sowohl die Strategie, als auch die Umsetzung und Weiterentwicklung sowie das Monitoring der Preisentwicklung gehören dazu. Zugleich werden für die Optimierung des Pricings Zielwerte vereinbart und ein ausreichendes Budget zur Verfügung gestellt.

2. Klar begründete und mit der Vertriebsstrategie verknüpfte Preisstrategie

Ihre Preisstrategie ist klar und verständlich definiert und mit der Vertriebsstrategie sowie der Gesamtstrategie abgestimmt. Sie haben sie sowohl realistisch als auch ambitioniert formuliert. Kern der Strategie sind Management und Maximierung der Einkommensströme und der Ergebnisse. Ihre Preisstrategie enthält Regeln und Anweisungen, Ziel, Meß- und Steuerungsgrößen, Rollen, Aufgaben und Verantwortlichkeiten.

3. Ausreichende Markt-, Kunden- und Anwendungskenntnisse

Als Anbieter kennen Sie Ihre Märkte und Kunden hinreichend, verstehen ihr Verhalten und haben sie entscheidungsorientiert segmentiert, beispielsweise anhand der Value Proposition oder der Entscheidungsprozesse Ihrer Kunden. Sie kennen ihre eigene Positionierung, die Kauf- und Entscheidungsprozesse der Kunden, deren Bedarfe und deren Nachfrageelastizität ebenso wie den Wert / Nutzen der Angebote für die zugrundeliegenden Kunden-Anwendungen.

4. Kenntnis und Verständnis des Wettbewerbs

Für jedes Ihrer Segment kennen Sie Ihre direkten und indirekten Wettbewerber, also diejenigen, die etwas direkt Vergleichbares anbieten aber auch diejenigen, die eine alternative Substitutionsleistung anbieten [Darunter verstehen wir ein alternatives Angebot, mit dem derselbe Zweck erfüllt werden kann; ein Stahlprodukt kann z.B. alternativ aus Kunststoff hergestellt werden, es reicht daher nicht, nur Stahlanbieter als Wettbewerber zu betrachten]. Von Ihren relevanten Wettbewerbern kennen Sie deren Strategie, ihr Verhalten, ihre Stärken und Schwächen, ihre Kernkompetenzen und ihre Kostenposition.

5. Beherrschen Ihres eigenen Angebots

Sie beherrschen Ihr eigenes Angebot, seine Varianten und mögliche Weiterentwicklungen, Qualitäts- und kostenoptimale Entwicklung, Produktion und Beschaffung. Sie wissen, wie der erwartete Kundennutzen am besten und kostengünstigsten durch Ihre eigenen Leistungen erreicht werden kann. Sie können zwischen Standardisierung und kundenspezifischer Leistung differenzieren. Produkte, Angebote und Zusatzleistungen können Sie gezielt auf Differenzierung und Value Proposition hin ausrichten und anpassen.

6. Bestmögliche, flexible Prozesse

Sowohl Ihre eigenen Pricing-Prozesse als auch Ihre kundenorientierten Vertriebsprozesse OTO [«Opportunity-to-Order» / von Anfrage zum Auftrag] und OTC [«Order-to-Cash» / vom Auftrag zur Bezahlung] sind weitgehend perfekt. Ihre Kunde bedienen Sie effizient und entsprechend seinen Erwartungen. Ihre Prozesse können Sie schnell und sicher anpassen und sie sind durch effiziente und wettbewerbsfähige Systeme unterstützt. Angebote und Ergebnisse können Sie zügig simulieren, auswerten und berichten . Prozess-Reifegrad und Qualitätsorientierung Ihrer Organisation sind hoch – besser als bei Ihren Wettbewerbern.

7. Kosten und Kostenfaktoren sind korrekt und bekannt

Ihre Kostenbasis (beispielsweise die Kostenstellenkosten oder die Stücklisten, Einkaufspreise und Arbeitspläne) ist Ihnen hinreichend korrekt. Die darauf aufbauenden Kalkulationssysteme sind korrekt und schnell, berücksichtigen sowohl Vollkosten als auch Grenzkosten und ermöglichen Simulationen. Kosten, Margen und Ergebnisse sind Sie für die Entscheider in Ihrem Unternehmen transparent.

8. Best ausgebildete, motivierte und mutige Mitarbeiter

Sie setzen eine ausreichende Zahl gut ausgebildeter und laufend weiterentwickelter Mitarbeiter in den benötigten Rollen ein. Diesen haben Sie die passende Entscheidungskompetenz [Empowerment] gegeben, sie werden hinreichend informiert, eingebunden, motiviert und geführt. Zudem sind Ihre Mitarbeiter mutig genug, auch in schwierig erscheinenden Verhandlungen pro-aktiv aufzutreten.

Verhandlungsfähigkeit und perfekte Einwandbehandlung beherrschen Ihre Mitarbeiter ebenso wie die analytische Fähigkeit, Ihren Kunden und dessen Entscheidungsprozesse zu analysieren und daraus die richtigen taktischen Schlussfolgerungen zu ziehen.

Pricing-Methoden

Preise können Sie auf unterschiedliche Weise ermitteln und setzen. Wie bereits erwähnt, gibt es verschiedene Pricing-Methoden. Diese werden im Industrie-Geschäft in der Regel kombiniert angewendet.

1. Cost-plus Pricing

Cost-plus Pricing ist die vermutlich am meisten verbreitete Methode der Preisfindung. Ausgangspunkt sind die Kosten der Bereitstellung einer Leistung / eines Produkts in Verbindung mit einer Zielmarge. Die Kosten beinhalten nicht nur die Herstellungs- und Beschaffungskosten, sondern auch Vertriebs- und sonstige Kosten. Oftmals werden die Vollkosten plus Zielmarge als Angebotspreis ermittelt und die Grenzkosten plus einer Mindestmarge als Preisuntergrenze für Verhandlungen.

Beim Cost-plus Pricing berücksichtigen Sie weder den Wert, den Ihre Leistung für Ihren Kunden hat, noch die Angebote und Preise Ihrer Wettbewerber. Durch Cost-plus Pricing stellen Sie jedoch sicher, dass – sofern Sie die Kosten korrekt ermittelt haben – ein Auftrag einen Mindestgewinn erwirtschaftet. Allerdings können leicht Preise angesetzt werden, die unter dem Wert für den Kunden liegen (und somit Gewinn verschenken) oder es werden im Markt nicht durchsetzbare Mondpreise verlangt und der Auftrag geht Ihnen verloren.

Grundsätzlich problematisch bei Cost-plus Pricing ist zusätzlich die Korrektheit der Kostenermittlung und die Berücksichtigung von Losgrößen, Lieferzeiten oder einem besonders hohen Vertriebsaufwand, da oftmals ebenso einfach wie falsch mit prozentualen Zuschlagwerten gerechnet wird. Zudem muss die Kostenbasis auf den Ebenen Stücklisten, Arbeitspläne, Kostenstellen, Einkaufsaufwand stimmen – genau dort liegt jedoch oftmals ein Problem. Und: falsche Kosten –> falsche Preise beim Cost-plus Pricing.

2. Value-based Pricing

Beim Value-based Pricing gehen Sie davon aus, dass Ihre Kunden bereit sind, den geldwerten Nutzen aus dem Kauf und Einsatz einer Leistung / eines Produktes zu bezahlen, unabhängig von Ihren Erstehungskosten der Leistung.

Über Value-based Pricing können Sie Preise realisieren, die deutlich höher sind, als solche, die Sie durch Cost-plus Pricing ermittelt haben. Es wird jedoch nicht immer leicht fallen, den Wert und Nutzen zu ermitteln oder abzuschätzen, den Ihr Kunden der Leistung beimisst. Sie könnten Ihren Kunden direkt nach seinem Nutzen fragen oder diesen Wert durch geschickte Detailfragen ermitteln, sofern Sie die Kunden-Anwendung selbst hinreichend verstehen. Dabei müssen Sie sicherstellen, dass der durch Wertabschätzung ermittelte Preis nicht unterhalb Ihres durch Cost-plus ermittelten Mindestpreises liegt – dann wäre der Verzicht auf einen Auftrag wirtschaftlich sinnvoller als sein Gewinn auf Basis einer Wertermittlung.

Bei der Wertermittlung sollten Sie auch scheinbar nebensächliche und schwer ermittelbare Größen in Ansatz bringen: Welchen Wert hat beispielsweise Ihre Marke als Imagegewinn für Ihren Kunden, wie teuer wäre ein Lieferantenwechsel und wie ermittelt Ihr Kunden den gesamten Aufwand über den Lebenszyklus einer Anlage?

3. Competitive Pricing

Beim Competitive oder marktorientierten Pricing orientieren Sie sich bei der Preisfindung an Angebotspreisen Ihrer direkten Wettbewerber oder den Beschaffungskosten von Substitutionsleistungen oder -produkten. Competitive Pricing setzt einen transparenten Markt und vergleichbare Leistungen voraus. Die Entscheidungskriterien Ihrer Kunden müssen Ihnen bekannt sein, da Angebote in vielen Fällen nur schwer vergleichbar sind. Bei Katalogprodukten können Sie Wettbewerbspreise zwar meist einfach einsehen, nicht jedoch individuell gewährte Konditionen oder die Angebotspreise komplexer kundenspezifischer Wettbewerbsangebote.

Wenn zwei Angebote aus Kundensicht – unter Einbezug aller Kriterien – für den Kunden vergleichbar erscheinen, aber unterschiedliche Preise haben, wird Ihr Kunde ein teureres Angebot in der Regel nicht akzeptieren.

Für Ihre Kunden ist es oftmals schwierig, zwei Angebote zu vergleichen. Selbst bei präzisen Ausschreibungen sind die darauf aufbauenden Angebote in der Regel nicht deckungsgleich. Dabei sollten Sie berücksichtigen, dass auch Fragen wie Image, Risiko und Wechselaufwand eine erhebliche Rolle spielen oder spielen können.

4. Preisfindung unter Berücksichtigung von Nachtragserwartungen

Bei Infrastrukturprojekten und größeren Anlagen müssen Sie davon ausgehen, dass ein anfragender Kunde nicht wirklich alles in seiner Anfrage berücksichtigt hat. Am Ende erhält der Kunde die angefragte Leistung, die aber nicht seinem tatsächlichen Bedarf entsprechen muss. Er hat sie einfach vergessen aufzuführen oder sie waren ihm in der Anfragephase nicht bewusst oder bekannt. Sie könnten Ihren Kunden bei der Angebotserstellung darauf hinweisen und damit Ihre eigene Kompetenz unter Beweis stellen. Sie könnten aber auch die am Ende zusätzlich erforderliche Leistung bewusst nicht mit anbieten, sofern Sie die Lücke bereits erkannt haben. Stattdessen machen Sie eine Mischkalkulation: Sie bieten die angefragte Leistung zu einem wettbewerbsfähigen, aber kaum gewinnträchtigen Preis an. Erst durch den sicher erwarteten und dann teuren Nachtrag wird der Gesamtauftrag für Sie profitabel. Dies setzt einerseits einen eher unerfahrenen Kunden und zugleich ein sehr gutes eigenes Verständnis Ihrer Leistung und der Kundenanwendung voraus.

Gleichzeitig sollten Sie berücksichtigen, dass Sie als Anbieter etwas versprechen, wofür Sie den Aufwand in Ihrer Kalkulation nicht berücksichtigt haben und was Sie dem Kunden am Ende ohne zusätzliche Bezahlung nachleisten müssen. Dies sollte als Risikofaktor in die Kalkulation einfließen.

5. Besonderheiten bei Dienstleistungen

Als Dienstleister – also auch bei Beratern – gibt es drei alternative Preissetzungen.

1. Als Dienstleister können Sie Ihrem Kunden Ihre Leistung zu einem festen Tagessatz anbieten, bei dem Sie selbst ausreichend profitabel sind und der zugleich wettbewerbsfähig ist. Der Rechnungsbetrag hängt dann von der angefragten und geleisteten Anzahl Tage, also Ihrem Aufwand ab. Dies ist ein klassischer Dienstleistungsvertrag, bei dem Sie kein Endergebnis, sondern nur den Aufwand mit einer versprochenen Qualität schulden.

2. Alternativ können Sie als Dienstleister ein Ergebnis, ein genau beschriebenes «Werk» anbieten und mit einem Preis versehen. Benötigen Sie dann mehr als den kalkulierten Aufwand, so wird der Auftrag für Sie unprofitabler, bei geringerem Aufwand wird er profitabler für Sie. Dies ist ein Werkauftrag.

3. Als Dienstleister könnten Sie Ihren Preis auch – ausschließlich oder als Angebotsteil – von einem erzielten Ergebnis und Messwert abhängig machen. Beispielsweise könnten Sie als Einkaufsberater ein Projekt zu einem niedrigen Tagessatz anbieten und zudem einen Bonus vereinbaren, der vom eingesparten Einkaufspreisniveau abhängt. Als Fullservice-Dienstleister könnten Sie Ihrem Kunden für einen monatlichen Betrag die Anlagenverfügbarkeit garantieren, wobei Sie dann das Aufwandsrisiko selbst tragen. Dies ist eine besondere Ausprägung von Value-based Pricing. Als Anbieter werden Sie das nur vorschlagen, wenn Sie tatsächlich Einfluss auf den vereinbarten Mess- oder Ergebniswert hat.

6. Kombination aus verschiedenen Preisfindungs-Methoden

In der Realität werden Sie die zuvor vorgestellten Methoden oftmals kombinieren. Um keine unprofitablen Aufträge anzunehmen, werden Sie die Selbstkosten errechnen und daraus ein Mindestangebotspreis ermitteln. Gleichzeitig werden Sie prüfen, zu welchen Preisen Ihr Kunde vergleichbare Angebote im Markt erhalten kann. Und Sie werden – sofern möglich – ermitteln, welchen geldwerten Nutzen Ihr Kunde durch die bei Ihnen angefragte Leistung haben wird.

Häufig basieren sogar unterschiedlichen Geschäftsmodelle Ihres Unternehmens darauf, mit welchen Pricing-Methoden sie angeboten werden können.

Schritte

Wir sehen vier Schritte zur Optimierung des Pricings für Ihr Unternehmen, die in Summe in der nachfolgenden Abbildung dargestellt sind.

1. Verstehen und analysieren

Im erste Schritt verstehen und analysieren Sie die Ausgangssituation. Markt und Kunden, Wettbewerb, Ihr eigenes Angebot, Ihre derzeitige Organisation und Ihre aktuellen Prozesse und Systeme müssen Ihnen (weitgehend) bekannt sein und Sie müssen sie verstehen. Sie müssen wissen und verstehen, wo und warum Sie in der Vergangenheit Projekte durch ungünstige Preisfindung verloren haben oder warum sie unprofitabel wurden und wo Sie im Gegenteil die Preisfindung zum Erfolg führte.

2. Preis-Strategie festlegen

Auf der Basis von Verstehen und Analysieren definieren Sie dann Ihre Preis-Strategie, die Sie mit der Unternehmens- und Vertriebsstrategie abstimmen sollten.

3. Konzept ableiten und umsetzen

Zur Realisierung der Preis-Strategie legen Sie dann die notwendigen konzeptionellen Details fest, die Sie anschließend umsetzen: Sie definieren die Regeln und Anweisungen, ändern und optimieren Prozesse, führen gegebenenfalls neue Systeme ein oder passen sie an und nehmen notwendige Organisationsanpassungen vor.

4. Überwachen der erfolgreichen Umsetzung und kontinuierliche Verbesserung

Im Sinne einer kontinuierlichen Verbesserung und des Deming-Zirkels P-D-C-A [Plan-Do-Check-Act als Deming-Zirkel; siehe beispielhaft W. E. Deming; Out of the Crisis; Massachusetts Institute of Technology, Cambridge 1982] sollten Sie die Ergebnisse, Stärken und Schwächen des umgesetzten Konzepts analysieren und auswerten, um denn gegebenenfalls Optimierungsmaßnahmen zu ergreifen.

Strategie-Entwicklung

Die Preis-Strategie können und dürfen Sie nicht losgelöst von der Gesamt- und Vertriebsstrategie sehen. Ihr wichtigstes Element bei der Definition oder Weiterentwicklung der Preis-Strategie ist eine entscheidungsorientiert passende Segmentierung und das Verstehen der Value Proposition, des Nutzens für die Kunden eines jeden Segments.

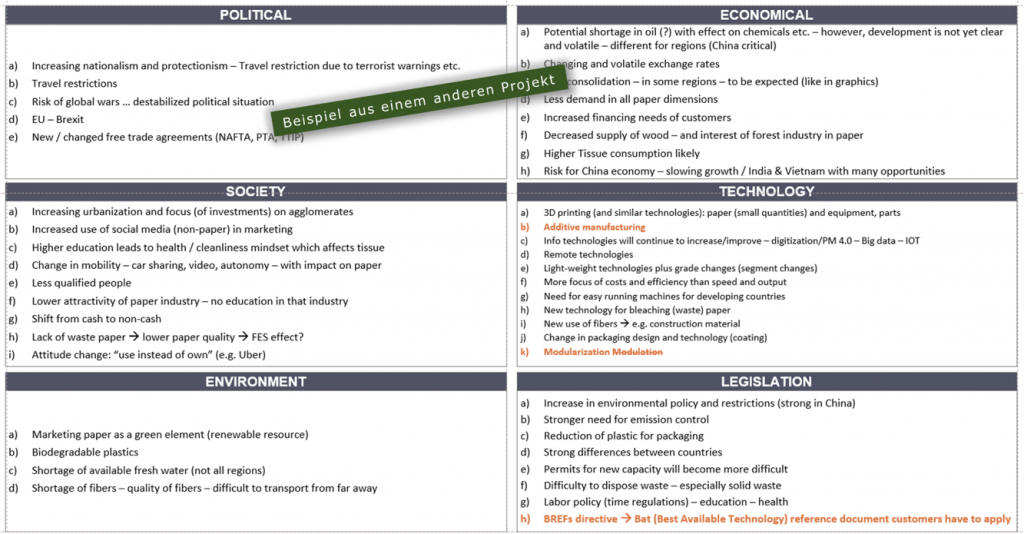

1. Einsatz von Business Model Generation und PESTEL

Ideal dazu nutzen Sie die Methode «Business Model Generation» [Alexander Osterwalder et. Al; Business Model Generation; Campus Verlag 2011], die wir in abgewandelter Form einsetzen (siehe Abbildung 2). Üblicherweise gibt es für ein Unternehmen wie Ihres mehr als ein Geschäftsmodell und somit auch mehr als ein Business Model Canvas. Jedes sollten Sie auf ein genau beschreibbares und identifizierbares Segment mit unterschiedlichen Value Propositions beziehen. Aus der sorgfältig zu entwickelnden Value Proposition / dem Nutzenversprechen können Sie auch ableiten, ob «Value-based Pricing» möglich ist und wie die eigenen Preise positioniert werden können.

Für die Entwicklung der Strategie führen wir meist zusätzlich eine PESTEL-Analyse [PESTEL = Political – Economical – Social – Technological – Environmental – Legal] durch, mit der wir für Sie die relevanten externen Faktoren aufnehmen und in Bezug auf Ihre Strategie-Relevanz bewerten.

Teil der Strategie ist auch die Antwort auf die Frage, welche Pricing-Methode Sie in welchen Segmenten einsetzen können und sollten.

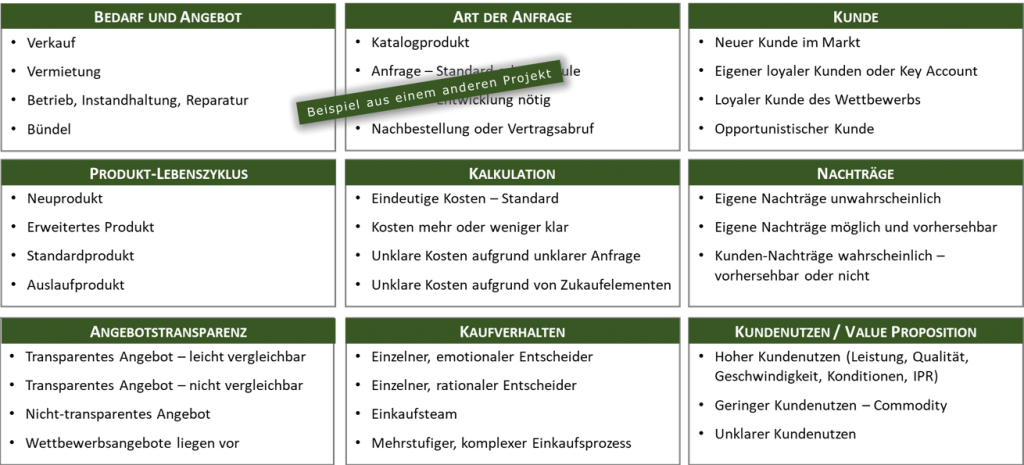

2. Pricing-Matrix

Zur Preisfindung setzen wir für Sie auch die nachfolgende Pricing-Matrix ein, die wir spezifisch auf Ihr Unternehmen anpassen. Für jedes Geschäftsmodell sind die nachfolgenden Fragen zu beantworten.

Hoshin Kanri als Tool

Wir halten das Management-Instrument «Hoshin Kanri» [Hoshin Kanri wurde in Japan nach dem 2. Weltkrieg erfunden. Es bedeutet soviel wie «Kompassnadel-Management» und ist eine Methode zur Strategieumsetzung. Es wird auch übersetzt als «Policy Deployment» oder «Prinzipienbasierte Führung»] für ein geeignetes Tool, um die Pricing-Kompetenz und das Pricing Ihres Unternehmens zu verbessern. Der «Strategiekompass» Hoshin Kanri ist eine Methode zur strategischen und operativen Steuerung Ihres Unternehmens, den wir in einer weiteren «Toolbox Vertriebsprojekte» vorgestellt haben.

Hoshin Kanri basiert auf Mitarbeiter-Befähigung, Mitarbeiter-Einbindung, standardisierten Prozessen und Instrumenten. Wir bauen Hoshin Kanri aus drei Bausteinen auf: Steuerungs-Philosophie, Hoshin-Steuerungsinstrument und den benötigten Prozessen.

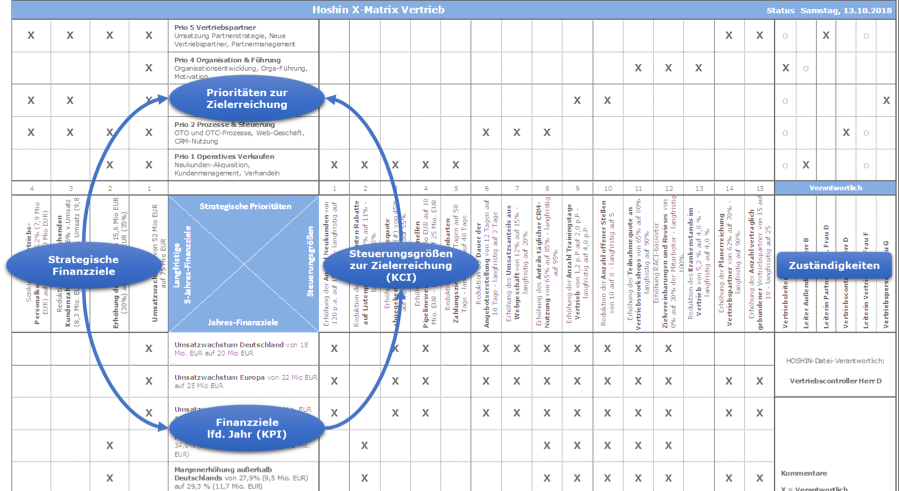

1. X-Matrix

Kernelement von Hoshin Kanri ist die sogenannte «X-Matrix». In ihr werden fünf Elemente gegenübergestellt und miteinander verknüpft:

- Mittelfristige, strategische Ziele, wie etwa «Erhöhen des Preisniveaus vergleichbarer Produkte (like-for-like) in fünf Jahren um 4%» oder «Reduktion des Zahlungseingangs von heute 60 auf 45 Tage in fünf Jahren». Hierbei handelt es sich um direkt finanziell wirksame Ergebnisziele – auch „lagging indicators„.

- Jahresziele als herunter gebrochene KPI [KPI = Key Performance Indicators = finanziell wirksame Ziele] für die von Ihnen zuvor definierten strategischen Ziele, wie etwa «Reduktion des Zahlungseingangs von 60 auf 56 Tage bis Jahresende» – ebenfalls als „lagging indicator“

- Initiativen oder Teilprojekte, mit denen Sie die strategischen und die Jahresziele erreichen können, wie z.B. «Optimieren der Kostenrechnung als Kalkulationsbasis» oder «Optimieren der Personal- und Organisationsentwicklung».

- «Veränderungsziele» oder KCI [KCI = Key Change Indicators = Veränderungsziele, oft auch TTI = Targets-to-improve genannt] sind nicht direkt finanziell wirksam, jedoch Meilensteine für die Umsetzung der Initiativen, wie z.B. «Erhöhung der Vertriebs-Trainingstage von heute 2 Tage pro Jahr auf 6 Tage in drei Jahren» oder «Nutzung des CRM-Tools für Anfragen von heute 51% auf 100% in drei Jahren». Wir haben gute Erfahrung damit gemacht, die KPI und KCI über eine WBS / Work-Breakdown-Structure [WBS / Work-Breakdown-Structure wird auch Projektstrukturplan genannt. Es ist die Gliederung eines Projekts in Form eines Organigramms; die oberste Zielebene muss dabei durch die darunter befindlichen Arbeitselemente vollständig erreicht werden] zu entwickeln, so dass es für alle Ziele auch Initiativen gibt. Da die KCI / Veränderungsziele der Realisierung der Ergebnisziele dienen heissen sie auch „leading indicators„

- Zuständigkeiten und Verantwortlichkeiten für die Initiativen, Veränderungsziele (KCI) und Finanzziele (KPI)

- Die X-Matrix heißt so, da in den Schnittstellen zwischen Zeilen und Spalten durch ein «X» die logische Verbindung und Zuständigkeit hergestellt wird.

2. Prozesse

Neben der X-Matrix können Sie die Zusammenarbeit in einem Pricing-Projekt analog der Hoshin-Methodik organisieren. Die Matrix wird ergänzt um ein Ergebnis-Dashboard für die Veränderungs- und Ergebnisziele (KCI & KPI), sowie um ein Arbeits- und Fortschrittsboard. Das Hoshin-Dokument dient somit drei Aufgaben: a) Strukturierung, b) Ergebnisverfolgung und c) Dokumentation & Präsentation.

Zu Beginn eines Preisoptimierungs-Projekts werden Sie daher – nach der Erarbeitung der Preis-Strategie – die Hoshin Kanri-Matrix für das Projekt aufbauen, die danach die Basis für Ihre Projektarbeit ist.

Im Übrigen können Sie die Hoshin-Methode auch nach Projektende für das Monitoring der kontinuierlichen Weiterentwicklung – als Instrument für den Deming-Zirkel P-D-C-A – verwenden .

Wenn Sie das Thema Hoshin Kanri interessiert: Wir haben dazu ein lesenswertes Buch bei SpringerGabler herausgegeben, fokussiert auf den Vertrieb: «Best Practice im Vertrieb durch Hoshin Kanri».

Erfolgsbeispiel / Fallstudie

In einem Beratungsprojekt konnten wir als Interims-Vertriebsleiter in knapp einem Jahr eine Preiserhöhung von rund 5% durchsetzen und realisieren . Gründe und Vorgehen sind nachfolgend beschrieben – dabei können Sie das Beispiel sicherlich nicht 1:1 auf andere Fälle und Unternehmen übertragen. Sie können es als Indiz dafür ansehen, was durch professionelle Optimierung des Pricings erreicht werden kann.

- Die Ausgangssituation war: Schwaches Vertriebsmanagement in der Vergangenheit, fehlende Arbeitsinstrumente, keine klaren Regeln und Anweisungen für Management und Vertriebsmitarbeiter, ungenügende Kostenklarheit und -kalkulation, Angst vor dem Verlust von Angeboten. Dies hatte in der Vergangenheit zu vielen unprofitablen Projekten geführt, deren schlechte Profitabilität in vielen Fällen gar nicht ausreichend bekannt war. Es handelte sich um Produkte mit geringer Vergleichbarkeit, geringer Verfügbarkeit von Wettbewerbsangeboten und einem erheblichen Marktwachstum.

- Schnelle entwickelten wir drei Excel-basierte Pricing-Instrumente a) bis c) für die Angebotserstellung und für Preisverhandlungen, die wir kurzfristig einführten und trainierten.

- a) Tool zur Ermittlung und Simulation der Angebotspreise für einzelne Kunden-individuelle Angebote, basierend auf einer umfassenden Cost-plus Kalkulation; einschließlich Makro-basierter Simulationsrechnungen; das Ergebnis waren Mindestpreise für Angebote und Verhandlungen,

- b) Tool zur Berechnung und zum Vergleich der Profitabilität eines Key Accounts mit vielen Produkten, einschließlich einer Simulation von Preisänderungen zwischen einzelnen Produkten in Verbindung mit Selbstkosten- und Mengenanpassungen,

- c) Tool zur Berechnung der tatsächlich realisierten Preisentwicklung abgerechneter und noch im Rückstand befindlicher Aufträge, zusammen mit dem Controlling.

- Wir entwickelten das benötigte Trainingsmaterial einschließlich neuer Pricing-Regeln und -Anweisung sowie einer Begründung und Kommunikation der Preis-Strategie.

- Zur Umsetzung führten wir zahlreiche Trainings- und Coachingrunden mit allen Vertriebsmitarbeitern durch – im Innendienst und im technischen Vertrieb; dabei passten wir die Excel-Instrumente mehrfach an, um die Wünsche und Erfahrungen der Mitarbeiter zu berücksichtigen; am Ende arbeiteten die Instrumente fehlerfrei und wurden zu 100% von den Vertriebsmitarbeitern angenommen und genutzt.

- Wir identifizierten Kunden, Produkte und Aufträge mit besonders negativen, relevanten Ergebnissen und ermittelten die Folgen eines möglichen Verlusts dieser Kunden durch den Versuch, Preiserhöhungen durchzusetzen; auf Basis dieser Simulationen trafen wir Entscheidungen im Hoshin-Managementteam und führten teils schwierige Preisverhandlungen mit den Verlust-Kunden; am Ende verloren wir wenige dieser Verlust-Kunden, einige reduzierten ihr Einkaufsvolumen oder baten um zeitliche Verzögerung der Preisanpassungen – die meisten akzeptieren jedoch unsere Preiswünsche.

- Für besonders bedeutende Kunden starteten wir mit einer in die Tiefe gehenden Analyse ihres Kundenbedarfs, ihrer Einkaufsprozesse, der Entscheider und des konkreten Nutzens unsere Produkte in ihren Endanwendungen.

- Zusätzlich diskutieren wir im Hoshin-Managementteam besonders kritische Aufträge, Angebote und Produkte und konnten dabei teils erhebliche Kostensenkungen realisieren, die auch ein angepasstes Einkaufsverhalten des jeweiligen Kunden berücksichtigten – z.B. andere Losgrößen oder Lieferzeiten. Dies hatte zwar keinen Preiseffekt, aber einen darüber hinausgehenden Ergebniseffekt.

- Zusätzlich führten wir Organisationsänderungen im Vertrieb durch und führten Hoshin Kanri im Gesamtunternehmen ein, was zu schnelleren und klareren Entscheidungen führte.

Fazit

Obwohl die Optimierung des Pricings keine «nebenbei-Aufgabe» ist, kann in relativ kurzer Zeit ein erheblicher, positiver erster Ergebniseffekt erzielt werden. Schwierig und langwierig wird es, wenn für die Optimierung der Kostenrechnung wesentliche IT-Systemänderungen durchgeführt werden müssen.

Professionelles Pricing kann nicht «von Null auf Hundert» in einem kurzen Projekt zum «Best-in-Class» Pricing optimiert werden. «Von Null auf Hundert» ist eher realistisch in einem Zeitrahmen von drei bis fünf Jahren, wobei nach dem ersten Projektabschnitt kontinuierlich verbessert werden sollte. Schlüssel sind, wie fast überall, die Befähigung, Motivation und Führung der Mitarbeiter.

Autor: Peter Klesse (2019)